6月以來,隨著疫情對(duì)華東等重點(diǎn)區(qū)域的影響基本消散,,大部分企業(yè)生產(chǎn)經(jīng)營步入正軌,,主要經(jīng)濟(jì)指標(biāo)實(shí)現(xiàn)企穩(wěn)回升、市場(chǎng)活力正在逐步恢復(fù),。中央空調(diào)市場(chǎng)也同樣回歸正常增長態(tài)勢(shì),,于6月實(shí)現(xiàn)穩(wěn)定增長。但面對(duì)市場(chǎng)反彈,,我們?nèi)孕璞3志?,“補(bǔ)倉式”的增長并不一定代表著需求回暖,綜合來看各大企業(yè)對(duì)于市場(chǎng)信心仍略顯不足,。那么這一輪的市場(chǎng)增長,,在后期能否延續(xù)上行?

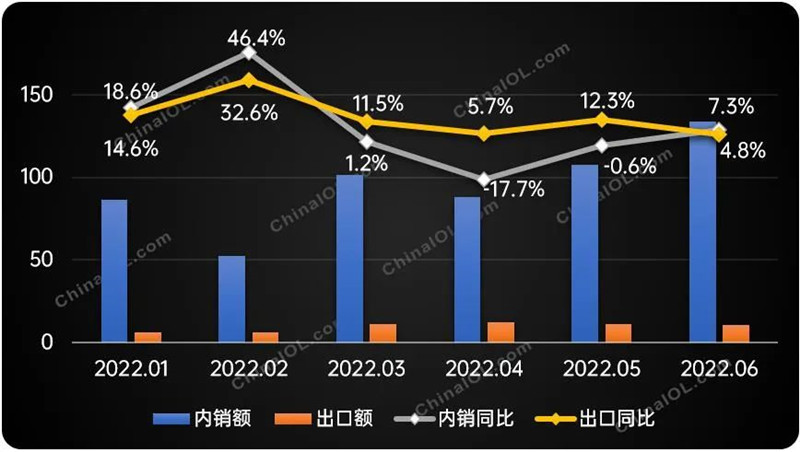

產(chǎn)業(yè)在線監(jiān)測(cè)數(shù)據(jù)顯示,,2022年6月中央空調(diào)市場(chǎng)規(guī)模達(dá)144.4億元,,同比增長7.09%,其中多聯(lián)機(jī),、離心機(jī)組增長明顯高于整體增速,。內(nèi)銷額為133.9億元,同比增長7.3%,,對(duì)比5月增幅明顯大幅提升,,環(huán)比上升21.5%,實(shí)現(xiàn)連續(xù)兩個(gè)月的大幅增長,;出口額為10.5億元,,同比增長4.8%,,出口增速有所下降。Top5品牌格局依舊穩(wěn)定,,部分品牌實(shí)現(xiàn)20%以上的強(qiáng)勁增長,。

2022年1-6月中央空調(diào)銷售月度走勢(shì)(億元)

綜合來看,隨著華東等重點(diǎn)區(qū)域疫情得到進(jìn)一步有效控制,,各大企業(yè)于供給端和需求端持續(xù)加碼發(fā)力,,執(zhí)行“追差”計(jì)劃以彌補(bǔ)疫情帶來的訂單缺口,使6月數(shù)據(jù)呈現(xiàn)總量和結(jié)構(gòu)雙雙修復(fù)的特點(diǎn),。從供給端來看,,隨著5、6月份疫情逐漸好轉(zhuǎn),,物流供應(yīng)鏈系統(tǒng)逐漸恢復(fù)正常,,企業(yè)開工率快速回升、全生產(chǎn)線投入使用,,使整體產(chǎn)能大幅提升,。同時(shí)據(jù)產(chǎn)業(yè)在線了解,部分生產(chǎn)企業(yè)已經(jīng)取消夏季調(diào)休制度,,甚至采用24小時(shí)生產(chǎn)制,,達(dá)到超產(chǎn)狀態(tài),以保證市場(chǎng)正常供應(yīng)和庫存儲(chǔ)備來補(bǔ)齊二季度訂單,。從需求端來看,,市場(chǎng)需求仍處于疲軟狀態(tài),當(dāng)前疫情形勢(shì)難以預(yù)測(cè),,就業(yè)市場(chǎng),、房地產(chǎn)市場(chǎng),、投資市場(chǎng)等均受到經(jīng)濟(jì)大環(huán)境影響,,后市需求仍會(huì)處于較低水平。零售市場(chǎng)方面,,家用多聯(lián)機(jī)于6月迎來14%左右的增長,,增長因素主要為渠道商針對(duì)各大品牌漲價(jià)策略的提前備貨。工程市場(chǎng)方面,,6月主要集中于學(xué)校,、醫(yī)院等采購主體,對(duì)于教育,、醫(yī)療及民生領(lǐng)域的相關(guān)投資近幾個(gè)月也保持增長趨勢(shì),。隨著經(jīng)濟(jì)加快恢復(fù),商業(yè)建筑,、軌道交通及政府公建等領(lǐng)域同步加快建設(shè),,市場(chǎng)細(xì)分化,、多元化特點(diǎn)將會(huì)加速顯現(xiàn)。面對(duì)上半年以來的挑戰(zhàn)與變革,,中央空調(diào)行業(yè)于6月終于迎來穩(wěn)定增長的態(tài)勢(shì),,但市場(chǎng)增長因素主要來源于“補(bǔ)缺”,整體市場(chǎng)需求仍不太明朗,。加之近年來市場(chǎng)需求迅速變化,,企業(yè)或?qū)⒚媾R更激烈的競爭。從短期來看我們?nèi)詰?yīng)保持謹(jǐn)慎態(tài)度,,警惕市場(chǎng)風(fēng)險(xiǎn),,企業(yè)應(yīng)加速技術(shù)研發(fā)投入以不斷適應(yīng)新的市場(chǎng)需求,積極拓展更多細(xì)分領(lǐng)域加快布局,,爭取在未來市場(chǎng)“回暖”之時(shí)把握機(jī)會(huì),。

來自:產(chǎn)業(yè)在線